Quando aparece uma compra desconhecida na fatura, é comum surgir a dúvida: tem como saber quem comprou no meu cartão pela internet? A resposta depende do tipo de transação, dos dados disponíveis e da análise feita pelo banco, pela operadora ou pelo estabelecimento.

Na maioria dos casos, o consumidor consegue identificar o valor, a data, o nome do estabelecimento e o canal da compra. Porém, descobrir exatamente a pessoa que usou o cartão nem sempre é possível de forma direta, principalmente por limites legais de privacidade.

Por isso, mais importante do que tentar descobrir tudo sozinho é agir rápido: verificar a fatura, bloquear o cartão, contestar a compra e reunir provas. Esse processo ajuda a proteger seu dinheiro e aumenta as chances de resolver o problema com segurança.

Para entender melhor como golpes, vazamentos e fraudes digitais acontecem, veja também nosso conteúdo sobre os 10 principais riscos da internet e como se proteger

Tem como saber quem comprou no meu cartão pela internet?

Sim, em alguns casos há como levantar pistas sobre quem usou o cartão, mas nem sempre o titular terá acesso direto à identidade da pessoa. O mais comum é conseguir descobrir onde a compra foi feita, quando ocorreu, qual valor foi cobrado e se o estabelecimento possui alguma informação adicional.

A fatura pode mostrar o nome da loja, da plataforma de pagamento ou da empresa responsável pela cobrança. Às vezes, esse nome aparece diferente daquele que o consumidor conhece, o que pode gerar confusão antes mesmo de ser uma fraude real.

Segundo orientação do Banco Central, ao não reconhecer uma compra no cartão, o consumidor deve entrar em contato imediatamente com o banco para relatar o caso e contestar a transação. O registro de boletim de ocorrência também pode ser feito em paralelo, principalmente quando houver suspeita de fraude.

É possível identificar o responsável pela compra?

A identificação pode acontecer quando a compra deixa rastros, como endereço de entrega, cadastro usado no pedido, telefone, e-mail ou dados internos da loja. Mesmo assim, essas informações normalmente não são entregues diretamente ao cliente.

O banco e o estabelecimento podem analisar a transação, mas dados pessoais de terceiros são protegidos por regras de privacidade. Por isso, o consumidor costuma receber informações sobre a cobrança, não necessariamente sobre a pessoa que realizou a compra.

Em casos mais sérios, a identificação do responsável pode depender de investigação formal. É por isso que protocolos, prints e registros ajudam tanto.

Limitações legais e acesso às informações

Nem sempre é possível saber quem fez a compra apenas olhando a fatura. O banco pode ter acesso a dados técnicos da transação, mas não pode revelar qualquer informação pessoal sem uma justificativa legal adequada.

Isso significa que a resposta para “o banco tem como saber quem comprou no meu cartão?” pode variar. A instituição pode investigar, cruzar dados e avaliar sinais de fraude, mas não necessariamente informar o nome do comprador ao titular.

Na prática, o foco deve ser confirmar se a cobrança é legítima, pedir contestação e impedir novas compras indevidas.

O que o banco pode revelar sobre a transação

O banco geralmente pode informar o nome do estabelecimento, valor, data, horário aproximado, status da transação e caminhos para contestação. Em alguns casos, também pode indicar se a compra foi online, presencial ou recorrente.

Essas informações ajudam quem busca como descobrir onde foi passado o cartão de crédito, especialmente quando o nome na fatura não é claro. Ainda assim, pode ser necessário pesquisar o nome da cobrança ou falar com o atendimento.

Durante o contato, anote o número do protocolo. Esse registro será útil se você precisar acionar a ouvidoria, o Procon ou outro canal de defesa do consumidor.

Como identificar compras não autorizadas no cartão?

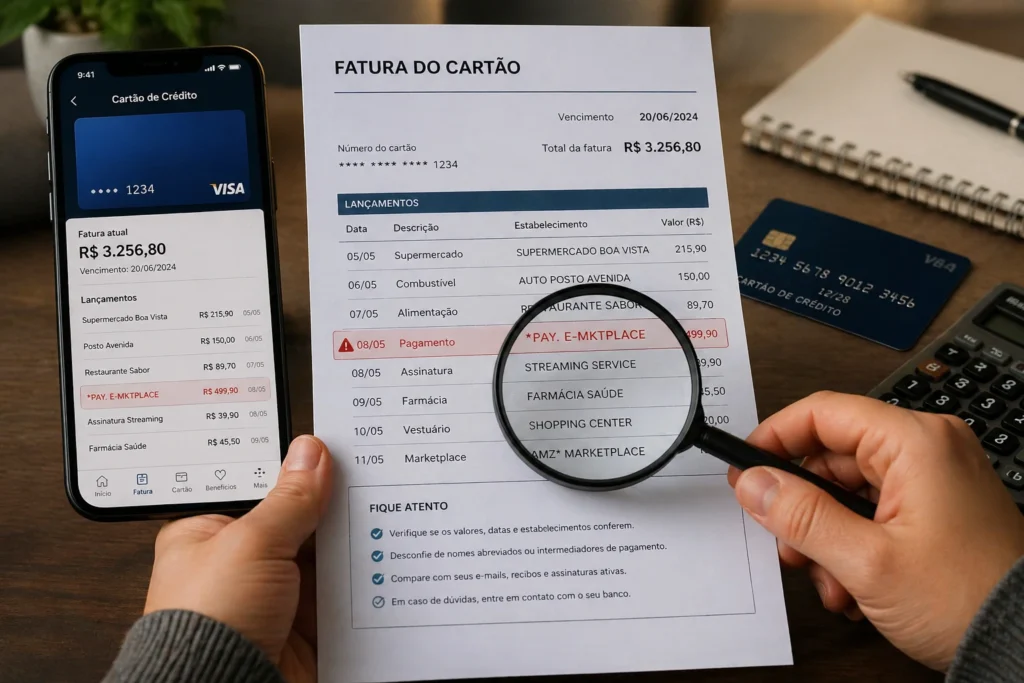

Para identificar uma compra não autorizada, comece analisando a fatura com calma. Veja se o valor, a data e o nome do estabelecimento fazem sentido com o seu histórico de uso.

Muitas cobranças suspeitas aparecem com nomes abreviados, intermediadores de pagamento ou empresas que administram diferentes lojas. Antes de concluir que houve fraude, compare a fatura com e-mails de confirmação, recibos, aplicativos de entrega, marketplaces e assinaturas ativas.

Também é importante que você verifique os dados do cartão em carteiras digitais e plataformas onde ele está salvo. Uma compra pode ter sido feita por uma assinatura esquecida, por um familiar autorizado ou por um serviço que mudou o nome da cobrança.

Principais sinais de fraude na fatura

Um sinal de alerta é encontrar uma cobrança em loja que você nunca acessou. Compras internacionais, valores repetidos e transações em horários incomuns também merecem atenção.

Outro ponto importante é observar pequenas cobranças em sequência. Alguns fraudadores testam valores baixos antes de tentar compras maiores.

Se você quer descobrir estabelecimento fatura cartão, pesquise exatamente o nome que aparece no extrato. Muitas vezes, esse nome revela a processadora ou a empresa por trás da cobrança.

Uma vez, por volta das 23h, eu estava no hospital quando recebi uma notificação de compra no meu cartão — feita nos Estados Unidos. Na hora percebi que não era uma compra minha, mas sim uma fraude. Provavelmente meus dados foram vazados em algum site. Imediatamente, acessei o aplicativo do banco, bloqueei o cartão e solicitei outro. Essa ação rápida evitou novos prejuízos.

Como analisar transações suspeitas online

Abra o aplicativo do banco e confira todos os detalhes disponíveis. Depois, procure no seu e-mail termos como confirmação de compra, pedido aprovado, pagamento recebido ou o valor exato da transação.

Também revise suas contas em lojas online, aplicativos de transporte, delivery, jogos, streaming e marketplaces. Esses serviços costumam manter histórico de pedidos e meios de pagamento cadastrados.

Esse cuidado ajuda a diferenciar uma compra esquecida de uma fraude real, principalmente para quem faz muitas compras pela internet.

Diferença entre erro e fraude real

Nem toda cobrança desconhecida é fraude. Às vezes, o nome da loja aparece diferente, uma assinatura foi renovada automaticamente ou alguém da família usou o cartão com autorização.

A fraude se torna mais provável quando você não reconhece o estabelecimento, não encontra comprovante, não recebeu produto ou percebe outras tentativas de compra.

Quando a dúvida continuar, trate a situação como suspeita e fale com o banco. É melhor bloquear e contestar cedo do que esperar novas cobranças aparecerem.

O que fazer ao descobrir compras indevidas no cartão?

Ao descobrir uma compra indevida, a primeira atitude é proteger o cartão. Entre no aplicativo do banco, bloqueie o cartão se possível e entre em contato pelos canais oficiais.

Evite clicar em links enviados por SMS, WhatsApp ou e-mail dizendo que a compra será cancelada. Golpistas costumam usar esse momento de preocupação para tentar roubar mais dados.

Você também pode gostar desses artigos:

- O que é um SSD? Guia completo para entender como funciona

- Ethernet: o que é, como funciona e para que serve na rede

- Meu notebook não conecta no Wi-Fi: por que e como resolver

A importância de agir imediatamente

Agir rápido reduz o risco de novas transações. Enquanto o cartão continua ativo, os dados podem ser usados novamente em outras compras.

Além disso, quanto antes você contesta, mais recente estará o histórico da operação. Isso facilita a análise do banco e evita perda de prazos internos.

O Banco Central orienta que a vítima entre em contato com o banco assim que não reconhecer uma compra no cartão.

Impactos financeiros e riscos envolvidos

Uma fraude no cartão pode comprometer o limite, bagunçar o orçamento e gerar cobrança indevida na fatura. Em casos de várias compras, o impacto financeiro pode ser ainda maior.

Também existe o risco de os dados continuarem expostos em sites, aplicativos ou dispositivos comprometidos. Por isso, bloquear o cartão é apenas uma parte da proteção.

Depois da contestação, revise onde o cartão estava salvo e troque senhas de contas importantes.

Quando considerar fraude confirmada

A fraude fica mais provável quando a compra não aparece em nenhum comprovante, não foi feita por você nem por alguém autorizado e não corresponde ao seu padrão de consumo.

Também é sinal de alerta encontrar várias tentativas de compra, cobranças em plataformas desconhecidas ou transações fora do horário em que você costuma usar o cartão.

Nesses casos, não espere a fatura fechar. Avise o banco e peça orientação sobre contestação e possível estorno.

Quais são os primeiros passos após a fraude?

Depois de identificar uma compra suspeita, o ideal é seguir uma ordem simples: bloquear o cartão, avisar o banco, reunir provas e formalizar o ocorrido quando necessário.

Use apenas canais oficiais, como aplicativo, telefone no verso do cartão ou site do banco. Nunca informe senha completa, código de segurança, token ou código recebido por SMS para terceiros.

Esses primeiros passos não garantem que você descubra imediatamente quem fez a compra, mas ajudam a interromper o prejuízo e criar um histórico documentado do caso.

| Etapa | Ação principal | O que fazer na prática | Objetivo |

|---|---|---|---|

| 🔒 1. Bloquear cartão | Interromper uso indevido | Bloqueie pelo app ou telefone e solicite nova via | Evitar novas compras fraudulentas |

| 📞 2. Contatar banco | Informar a fraude | Informe valor, data, estabelecimento e peça contestação | Iniciar investigação e estorno |

| 📝 3. Registrar BO | Formalizar ocorrência | Registre online ou presencial com dados da compra | Criar prova legal da fraude |

| 🏪 4. Avisar estabelecimento | Tentar cancelamento | Contate a loja/plataforma e peça protocolo | Evitar envio ou cobrança |

1. Bloquear o cartão imediatamente

O bloqueio impede novas compras com os dados comprometidos. Em muitos bancos, isso pode ser feito diretamente pelo aplicativo.

Depois, solicite uma nova via do cartão. Com a troca, o número, a validade e o código de segurança mudam.

Esse passo é indispensável quando há suspeita de clonagem ou uso indevido em compras online.

2. Contatar o banco ou operadora

Entre em contato com o banco e informe que você não reconhece a transação. Tenha em mãos valor, data, nome do estabelecimento e últimos quatro dígitos do cartão.

Peça a abertura da contestação e anote o protocolo. Esse número é importante para acompanhar o andamento do caso.

Se a sua dúvida for “o banco tem como saber quem comprou no meu cartão?”, pergunte quais dados da transação podem ser informados e quais serão analisados internamente.

3. Registrar boletim de ocorrência

O boletim de ocorrência ajuda a formalizar a suspeita de fraude. Ele pode ser útil quando há valores altos, uso indevido de dados pessoais ou necessidade de comprovar o ocorrido.

Em muitos estados, o BO pode ser feito online. Inclua informações objetivas, como data, valor, nome do estabelecimento e banco emissor.

Mesmo quando não é obrigatório para abrir contestação, o registro pode fortalecer sua documentação.

4. Avisar o estabelecimento da compra

Se for possível identificar a loja ou plataforma, entre em contato e informe que a compra é suspeita. Em alguns casos, o pedido ainda pode ser cancelado antes do envio.

Peça comprovante do atendimento ou protocolo. Isso ajuda a mostrar que você tentou resolver o problema também com o estabelecimento.

Esse contato pode ajudar principalmente quando a compra envolve produto físico, endereço de entrega ou marketplace.

Como contestar compras indevidas no cartão?

A contestação é o procedimento usado para pedir a revisão de uma compra que você não reconhece. Ela deve ser feita diretamente com o banco, operadora ou administradora do cartão.

Durante o processo, a instituição pode analisar dados da transação, histórico do cartão, padrão de uso e informações enviadas pelo consumidor. Dependendo do caso, o estabelecimento e a bandeira também podem participar da análise.

O ideal é fazer tudo pelos canais oficiais e guardar cada registro. Evite conversas informais ou links recebidos por mensagem.

Para entender o passo a passo completo, os prazos e os documentos necessários, veja também como contestar compra no cartão e entender o processo.

Documentos necessários para contestação

Normalmente, você deve reunir prints da fatura, detalhes da transação, comprovantes de que não fez a compra e protocolos de atendimento.

Se houver boletim de ocorrência, guarde uma cópia. Ele pode ser solicitado em alguns casos ou servir como reforço documental.

Também vale separar comprovantes das suas compras legítimas no mesmo período, especialmente se houver risco de confusão entre cobrança real e fraude.

Prazos para solicitar estorno

Os prazos variam conforme o banco, a bandeira, o tipo de compra e a política da instituição. Por isso, não deixe para contestar depois.

Mesmo que a fatura ainda esteja aberta, comunique o banco assim que identificar a cobrança. A análise começa mais cedo e você evita que novas compras ocorram.

Peça ao atendimento uma previsão de resposta e registre essa informação junto ao protocolo.

Como funciona a análise do banco

O banco verifica se a compra tem sinais de fraude, erro, desacordo comercial ou uso autorizado. Também pode avaliar se houve autenticação, senha, token, compra online ou recorrência.

Em alguns casos, o valor pode ser estornado temporariamente enquanto a investigação acontece. Em outros, o banco aguarda a conclusão para decidir.

A análise não serve apenas para responder como descobrir onde foi passado o cartão de crédito, mas também para definir se a cobrança deve ser mantida ou cancelada.

Possíveis resultados da contestação

A contestação pode terminar com estorno aprovado, pedido de documentos adicionais, estorno temporário ou negativa do pedido.

Se o estorno for provisório, acompanhe até a decisão final. Caso a fraude seja confirmada, o valor tende a ser regularizado de forma definitiva.

Se você discordar da resposta do banco, procure a ouvidoria da instituição e, se necessário, órgãos de defesa do consumidor.

Quais são seus direitos em fraudes no cartão?

Em casos de fraude, o consumidor tem direito a atendimento claro, análise da contestação e correção de cobranças indevidas quando o uso não autorizado for reconhecido.

O Código de Defesa do Consumidor prevê responsabilidade do fornecedor de serviços quando há falha na prestação ou falta de segurança adequada. Essa regra aparece no artigo 14 do CDC.

Também há proteção contra cobrança indevida. A repetição de indébito, prevista no artigo 42 do CDC, pode se aplicar quando há pagamento indevido, observadas as condições do caso concreto.

O que diz o Código de Defesa do Consumidor

O CDC protege o consumidor contra falhas na prestação de serviços, cobranças indevidas e falta de informação adequada. Isso inclui situações envolvendo serviços financeiros.

Na prática, você pode contestar valores que não reconhece, pedir análise da instituição e buscar canais de defesa caso não receba resposta adequada.

O mais importante é documentar tudo: protocolos, prints, boletim de ocorrência e mensagens trocadas.

Responsabilidade da instituição financeira

A instituição financeira deve oferecer meios de segurança, canais de atendimento e procedimento para contestação de transações suspeitas.

Quando há falha no serviço ou uso indevido sem culpa do consumidor, o banco pode ser responsabilizado conforme a análise do caso.

Isso não significa aprovação automática de todo pedido, mas a instituição precisa investigar e responder de forma clara.

Quando o cliente pode ser responsabilizado

O cliente pode ter dificuldade na contestação se houver indícios de compartilhamento de senha, autorização da compra ou fornecimento voluntário de dados a golpistas.

Ainda assim, cada situação precisa ser avaliada individualmente. Muitos golpes digitais são sofisticados e conseguem enganar usuários cuidadosos.

Por isso, nunca compartilhe senha, CVV, token, código recebido por SMS ou foto do cartão.

Como se proteger de novas fraudes no cartão?

A melhor forma de evitar novas fraudes é reduzir a exposição dos dados do cartão. Para isso, use recursos de segurança do banco e acompanhe suas movimentações com frequência.

Ative notificações em tempo real, prefira cartão virtual em compras online e remova o cartão de sites onde ele não precisa ficar salvo.

Também verifique os dados do cartão depois de comprar em lojas novas. Se algo parecer estranho, bloqueie temporariamente e fale com o banco.

Dicas para proteger seus dados pessoais

Não envie foto do cartão por mensagem e evite informar dados em páginas desconhecidas. Também não salve o cartão em sites que você usa apenas uma vez.

Prefira comprar em lojas com boa reputação, conexão segura e canais de atendimento visíveis. Antes de pagar, pesquise reclamações e avaliações.

Se possível, use cartão virtual com limite ajustado para cada compra.

Como criar senhas mais seguras

Use senhas diferentes para banco, e-mail, lojas e aplicativos. Evite datas de nascimento, nomes de familiares ou sequências simples.

Uma senha mais segura mistura letras, números e símbolos. Também vale ativar autenticação em duas etapas sempre que o serviço permitir. Se você quer entender melhor o processo completo, vale conferir este guia sobre como criar senha segura.

Se você suspeitar que uma conta foi invadida, troque a senha imediatamente e revise os cartões salvos nela.

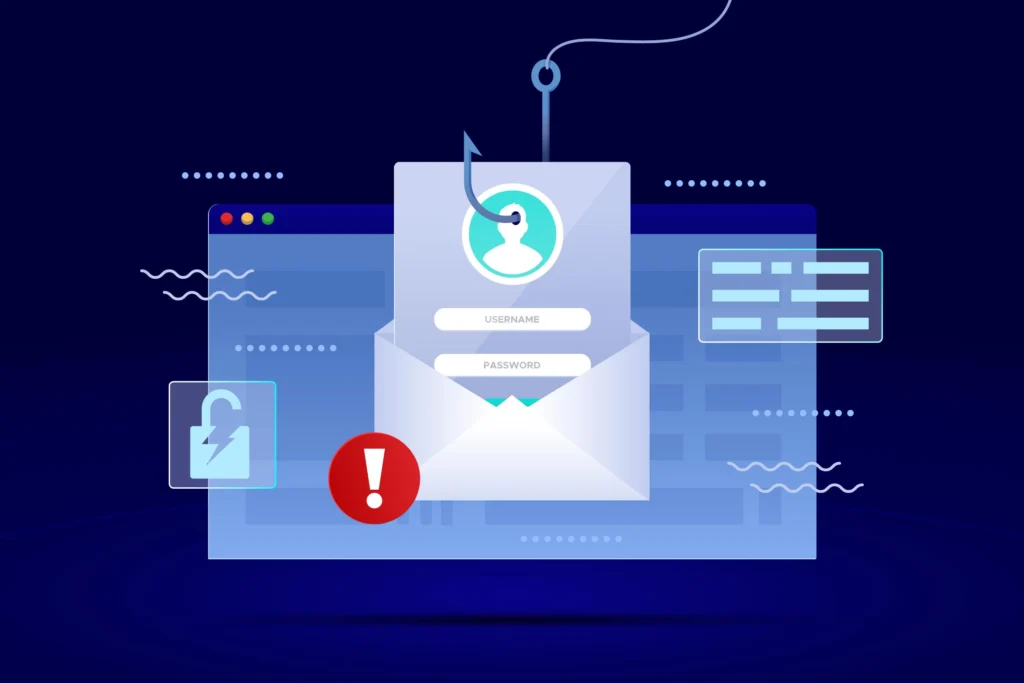

Cuidados com phishing e golpes digitais

Phishing é quando golpistas fingem ser bancos, lojas ou empresas conhecidas para roubar dados. Eles costumam enviar links falsos com tom de urgência.

Não clique em mensagens dizendo que sua compra será cancelada mediante confirmação de dados. Abra o app do banco manualmente e verifique por lá.

Bancos não pedem senha completa, CVV ou token para cancelar uma compra suspeita.

Ferramentas de segurança recomendadas

Use notificações de compra, cartão virtual, biometria, autenticação em duas etapas e bloqueio temporário pelo aplicativo.

Também mantenha celular e computador atualizados. Atualizações corrigem falhas de segurança e dificultam o acesso de criminosos.

Essas medidas não eliminam todos os riscos, mas reduzem bastante as chances de novas compras indevidas.

Tem como saber quem comprou no meu cartão pela internet em casos reais?

Em casos reais, a identificação depende dos rastros deixados pela compra. Quando há entrega física, cadastro em loja, telefone, e-mail ou endereço, pode haver mais elementos para investigação.

Por outro lado, muitas fraudes usam dados falsos, contas temporárias e intermediadores de pagamento. Isso dificulta saber quem realmente realizou a transação.

Mesmo assim, você não precisa descobrir sozinho para resolver o prejuízo. O caminho mais seguro é contestar a cobrança, bloquear o cartão e reunir documentos.

Situações em que a identificação é possível

A identificação pode ser mais viável quando a compra envolve endereço de entrega, retirada em loja, cadastro em marketplace ou dados vinculados ao pedido.

Também pode haver indícios quando a compra foi feita em plataforma com login, histórico de acesso ou telefone confirmado.

Ainda assim, esses dados costumam ser tratados internamente pela loja, banco ou autoridade responsável.

Casos em que não é possível descobrir

Nem sempre será possível descobrir quem usou o cartão. Fraudes online podem envolver cadastros falsos, redes privadas, contas descartáveis e dados roubados.

Além disso, mesmo quando o banco consegue analisar a transação, ele pode não revelar dados pessoais ao cliente por limites legais.

Nesses casos, o objetivo principal deve ser cancelar a cobrança indevida e evitar novos usos do cartão.

Alternativas para investigação

As alternativas incluem contestar a compra no banco, registrar boletim de ocorrência, falar com o estabelecimento e acionar canais de defesa do consumidor.

Se o prejuízo for alto ou houver negativa injustificada, pode ser necessário buscar orientação jurídica.

Também é recomendável acompanhar a fatura por alguns meses, pois novas tentativas podem indicar que os dados continuam expostos.

Como evitar compras indevidas no cartão pela internet?

Para evitar compras indevidas, adote uma rotina de segurança antes, durante e depois de comprar online. Pequenos cuidados reduzem bastante o risco de fraude.

Use cartão virtual sempre que possível, limite o valor disponível para compras digitais e não deixe o cartão salvo em lojas desconhecidas.

Também confira a reputação do site antes de pagar. Preços muito abaixo do normal, páginas com erros e ausência de canais de atendimento são sinais de alerta.

Boas práticas ao comprar online

Acesse lojas pelo navegador ou aplicativo oficial, nunca por links suspeitos recebidos em mensagens. Antes de pagar, confira valor, frete, prazo e nome da empresa.

Salve comprovantes e e-mails de confirmação. Isso ajuda a comparar suas compras feitas pela internet com a fatura do cartão.

Se você compra com frequência, organize os recibos em uma pasta no e-mail para facilitar consultas futuras.

Como verificar sites confiáveis

Confira se o endereço do site está correto, se há conexão segura, CNPJ, política de troca e atendimento ao consumidor.

Pesquise avaliações fora do próprio site da loja. Reclamações recorrentes sobre cobrança, entrega ou atendimento merecem atenção.

Antes de inserir os dados, pare alguns segundos e confirme se você realmente está no ambiente oficial da empresa.

Uso de cartões virtuais e limites

O cartão virtual é uma boa proteção para compras online. Ele pode ter numeração diferente do cartão físico e, em alguns bancos, pode ser apagado depois do uso.

Depois que fizeram compras no meu cartão sem autorização, eu mudei completamente meus hábitos. Nunca mais cadastrei meu cartão desnecessariamente em sites e passei a analisar melhor onde compro online.

Outra medida útil é ajustar o limite para compras digitais. Assim, mesmo que os dados sejam comprometidos, o impacto tende a ser menor.

Esses cuidados ajudam tanto na prevenção quanto na identificação rápida de qualquer transação suspeita.

Hoje, uso apenas cartão virtual, que expira após a compra. Essas medidas simples aumentaram muito minha segurança em transações pela internet.

Conclusão

Descobrir uma compra indevida no cartão assusta, mas há caminhos seguros para lidar com a situação. O primeiro passo é confirmar os dados da cobrança, bloquear o cartão e comunicar o banco pelos canais oficiais.

Embora nem sempre seja possível saber exatamente quem fez a compra, você pode identificar o estabelecimento, contestar a transação e buscar seus direitos. Quanto mais rápido agir, maiores são as chances de evitar prejuízos e recuperar a tranquilidade.

Perguntas frequentes

Tem como saber quem comprou no meu cartão pela internet?

Em alguns casos, sim. Mas geralmente o consumidor identifica primeiro o estabelecimento, o valor e a data da compra. A identificação da pessoa pode depender de análise interna ou investigação formal.

O banco é obrigado a informar quem fez a compra?

O banco deve analisar a transação e orientar o cliente, mas nem sempre pode revelar dados pessoais de terceiros. Ele pode informar dados da cobrança e abrir contestação.

Posso recuperar o dinheiro de compras indevidas?

Sim, quando a compra é reconhecida como fraude ou cobrança irregular, o valor pode ser estornado. O ideal é contestar rapidamente e guardar todos os protocolos.

Preciso registrar boletim de ocorrência sempre?

Nem sempre é obrigatório, mas o BO ajuda a formalizar o caso. Ele é especialmente útil em fraudes com valores altos ou uso indevido de dados pessoais.

Quanto tempo demora o estorno do valor?

O prazo varia conforme banco, bandeira e análise da transação. Algumas instituições fazem estorno provisório; outras aguardam a conclusão da investigação.

Danyel Mendes é fundador do CyberIdeias, mestre em Ciências da Computação pela Universidade Federal de Pernambuco, pós-graduado em Redes de Computadores e graduado na área de Computação. Possui mais de 16 anos de experiência em tecnologia, atuando com administração de redes corporativas, infraestrutura de TI, virtualização, automação, segurança da informação e diagnóstico de sistemas operacionais em ambientes corporativos e domésticos. Ao longo da carreira, também atuou por alguns anos como professor em cursos técnicos e profissionalizantes na área de tecnologia, lecionando conteúdos relacionados a redes, programação, desenvolvimento web e suporte em TI. Parte dessa experiência também foi construída em aulas práticas e laboratórios voltados para redes, sistemas operacionais, conectividade e resolução de problemas técnicos do dia a dia. No CyberIdeias, transforma essa experiência prática e acadêmica em conteúdos acessíveis, análises detalhadas e guias baseados em testes reais, sempre focando em soluções que realmente funcionam no dia a dia. Seus principais temas incluem conectividade Wi-Fi, sistemas operacionais, segurança digital, proteção de dados, hardware, IoT e produtividade.